可持续管理

重大议题

USI每年定期执行重大性议题分析,根据GRI准则、AA1000 SES利益相关方议合标准与AA1000 AP当责性标准,依循"包容性、实质性、回应性及影响性"四大原则,辨识重大性可持续议题,建立ESG 信息披露管理架构。我们参照GRI 通用准则2021年版之GRI 3:重大主题与欧盟企业可持续报导指令(CSRD)所发布的欧盟可持续报导标准(ESRS)的双重重大性(Double Materiality)概念,并整合价值平衡联盟(Value Balancing Alliance, VBA)、哈佛商学院"影响力加权会计(Impact-Weighted Accounts)"研究计划、伦敦标竿群组(London Benchmarking Group, LBG)与TIMM冲击评价等方法学,对可持续议题进行在经济、环境、人/人权三方面冲击的显着性评估与排序。此评估结果向永续委员会汇报后,亦整合融入我们企业风险管理流程,作为研拟公司长期可持续发展目标与策略的参考依据。为确保严谨性,重大性议题的分析流程、内容与数据皆经由独立第三方审验单位进行保证。

2024年我们定义的15个重大性议题与2029年长期目标,皆纳入高阶主管综合绩效考核的指标;气候策略的温室气体排放量更连结高阶主管(包含执行长)的薪酬,确保公司经营目标与可持续发展目标的一致性。

阶段一:包容性之"定义利益相关方" & "设计可持续问卷"

2024年,定义出与我们有密切关系的利益相关方,包括股东/投资人/银行、员工、客户、供应商/承包商、政府和产业公/协会及社区(涵盖NGO与媒体),共6大利益相关方。

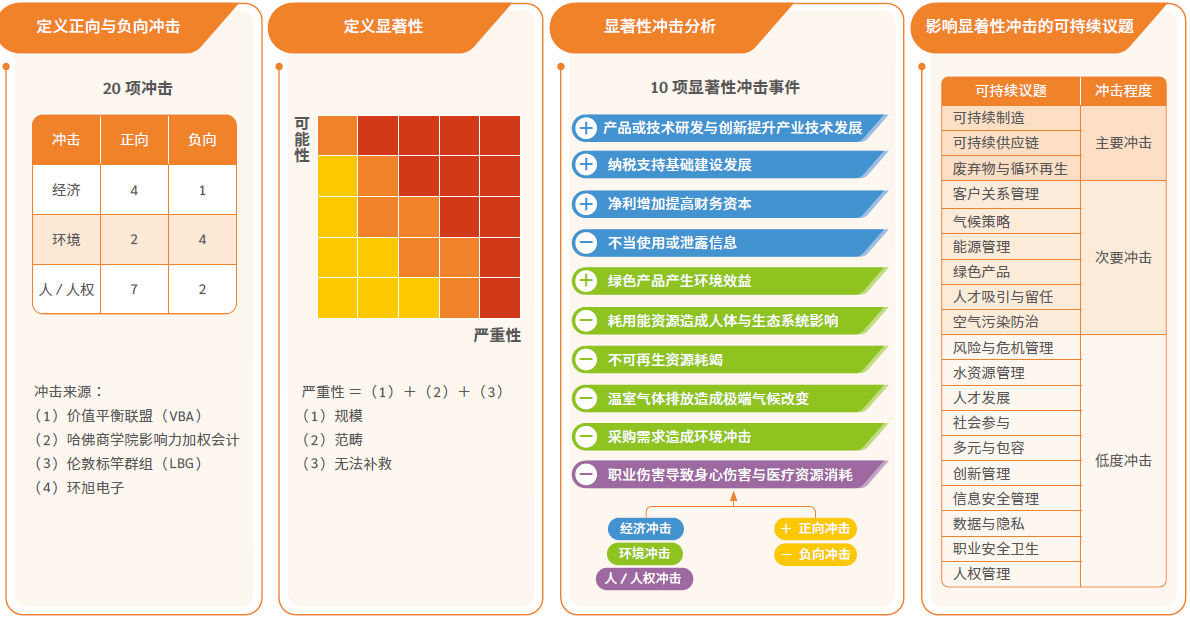

融合GRI准则、可持续会计准则(SASB)、气候相关财务信息披露(TCFD)、自然相关财务信息披露(TNFD)、联合国可持续发展目标(SDGs)、责任商业联盟(RBA)、标普全球企业可持续发展评估(S&P Global CSA)及摩根史坦利ESG评级(MSCI ESG Rating),并结合产业特性与母公司要求,以及利益相关方沟通等来源搜集议题,汇整出9项治理面向议题,7项环境面向议题及6项社会面向议题,共22项可持续议题。

阶段二:实质性之"调查利益相关方关注程度" & "双重重大性分析–冲击度"

2024年,共有1,216位内外部利益相关方参与问卷调查,透过问卷分析,识别出利益相关方关注度高的议题。

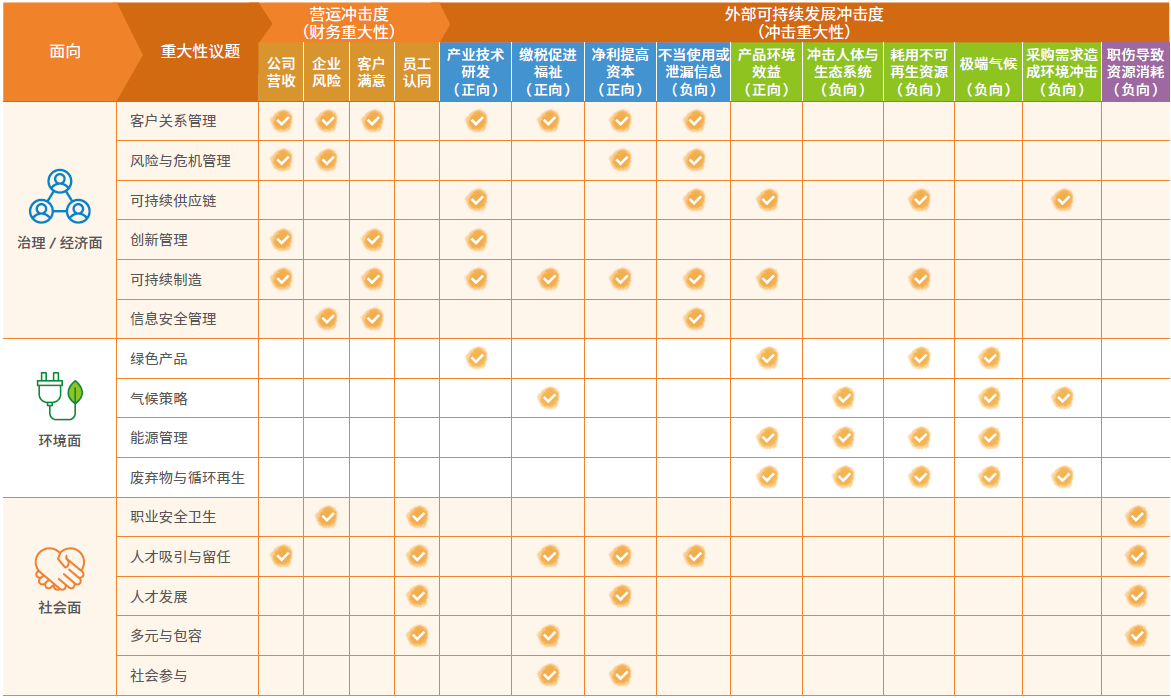

在考虑欧盟提出之双重重大性概念下,我们在"财务重大性"上,透过邀请各单位高阶主管及永续委员会成员共94位进行营运冲击度调查,衡量每一项可持续议题对于"公司营收、企业风险、客户满意与员工认同"的冲击程度。

在"冲击重大性"上,除了纳入TIMM评估结果外,亦邀请56位主管与同仁进行外部可持续发展冲击度问卷调查,此问卷包含13个正向及7个负向对经济、环境及人/人权的冲击事件评估,评估内容涵盖事件的过去与未来冲击严重性与可能性;经分析产出10项显着性冲击事件,包括经济面3个正向及1个负向事件、环境面1个正向及4个负向事件,及社会面1个负向事件。

阶段三:回应性之"识别重大性议题" & "界定实质性主题与边界"

将"利益相关方关注度调查、营运冲击度调查与外部可持续发展冲击度调查";结果进行分析,参酌专家及永续委员会建议调整,选定15项重大性议题,在呈报董事会决议后,逐一识别重大性议题在环旭电子价值链的影响关系。

对照GRI准则,选出14项重大主题及8项USI特定主题。其他非重大性议题在环旭电子企业可持续发展上亦属重要,因此,也自愿性披露年度推进重点与绩效。

依据"可比较性"原则,2024年度报告书的实质性主题主要延续前一年报告书范畴,进行内部信息、数据与管理方针的搜集时并依循其报导要求,决定报告书的内容架构,完整披露环旭电子落实ESG可持续发展现行政策及未来计划。

阶段四:影响性之"研拟长期目标" & "检视影响力"

作为分析环节,我们辨识重大议题长期创造价值的风险与机会。为了减缓可能的负面影响并将其管理,环旭电子五大永续任务小组针对各个ESG重大性议题订定相关议题的管理方针,并由各小组成员共同制定出41项长期关键绩效指标。

永续任务小组除每季进行执行小组会议,亦每年进行2次的任务小组会议,并在永续委员会年度会议中检视各项目标达成度,滚动式调整、追踪与管理可持续发展目标的影响力趋势,我们在每年发布的可持续发展报告书中公开披露各项ESG可持续发展目标投入方向、进展与绩效。